El Efecto Ribera: Aspectos Económicos.

El Efecto Ribera: Aspectos Económicos.

Más subvenciones, esto es la quiebra.

Actualización:

Muchas cosas han pasado desde que terminé el artículo anterior y empecé este. Además de tomármelo con calma (hay que vivir!!), los hechos se están acelerando.

Una de las cosas que han sucedido y que han pasado con sordina, es el mayor incendio industrial de la historia de España.

Resulta que los incendios en las fotovoltaicas son habituales, y, al parecer, se rumorea que algunas de las instalaciones últimas que se están ejecutando no tienen ningún plan al respecto porque no se les exige (no tengo confirmación de esto último más allá de haber leído algo al respecto sobre el incendio que he enlazado antes).

Sin embargo, lo más relevante de todo es que empecé analizando un evento que pensaba puntual, pero que resulta que fue el segundo de una cadena.

Ya el 4 de Septiembre de 2023 hubo el primero casi calcadito del que analicé en la anterior entrada, parada nuclear incluida, y hasta más rápida.

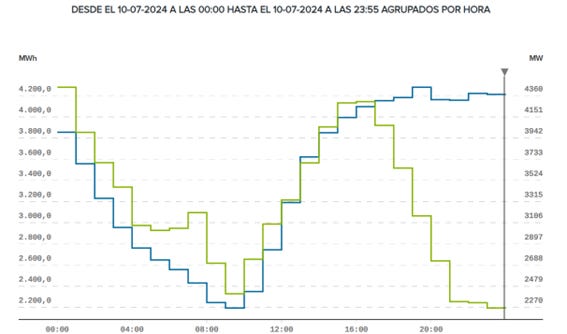

Pero es que el 10 de Julio de 2024, menos de mes y medio del segundo evento, que fue el que analicé, se volvió a repetir la historia. Sólo que esta vez no deja lugar a dudas del causante: LA MITAD de la eólica se fue de vacaciones en contra de lo previsto, 2 de 4 GW de potencia.

Para que quede constancia, datos de ESIOS (REE):

Con semejantes resultados, no sólo queda validado lo que se explicó en la anterior entrada: se hace necesario dejar claro que eso no fue un único evento puntual, sino un caso más de lo que es un claro Efecto. Un efecto que se va a repetir a menudo en el futuro, y que tiene serias implicaciones.

De ahí el cambio de título.

Continuemos pues con el análisis económico.

Prólogo.

El primer artículo del Evento Efecto Ribera abordaba los aspectos técnicos, con datos evidentes e irrefutables que dejaban clara la situación.

Pero muchas personas hablaban de los aspectos económicos, de la avaricia de las centrales de ciclos combinados, y otros tipos de aspectos que podían afectar (y afectan) al evento susodicho y que no tienen tanto que ver con los detalles técnicos.

La mayoría de esas alegaciones son carácter económico, y ha lugar a dichas alegaciones, con toda la razón del mundo.

Y es que el asunto es suficientemente peliagudo en sí mismo como para que esta segunda entrada al respecto sea monotemática: la parte económica y la miríada de detalles que apenas se analizan al respecto.

Precedentes.

El tema es complejo, y hay mucha gente que se queja de la avaricia de las energéticas, concretamente de las que utilizan gas, aunque algunos extienden el asunto a las hidroeléctricas y a las nucleares.

Curiosamente, muy curiosamente, nadie se queja de la avaricia de las renovables y de su constante demanda de subvenciones y privilegios. Ni hablar de los 750.000 Millones de € que la UE se está gastando en este campo desde hace un par de años. Se ve que ese dinero no corrompe a nadie, a diferencia del dinero que ganan otras empresas.

Sin embargo, prejuicios aparte, hay que echar la vista atrás para poder ver con claridad la situación que tenemos ahora.

Como creo que es sobradamente conocido, llevamos más de una década y media instalando renovables a tutiplén, aunque con algún que otro vaivén.

Desde hace años, nos vienen diciendo que tanta renovable nos va a abaratar el precio de la electricidad, que saldrá más barata y que eso nos hará más competitivos y tal.

Durante los últimos años, al menos hasta 2022, muchos, incluso un servidor, hemos criticado que el precio de la electricidad no ha hecho más que subir. Y además los datos dejaban eso claro.

Sin embargo, desde el Domingo de Pascua de 2022, los precios de la energía (no así del término de potencia de la factura) han bajado drásticamente hasta llegar a ser negativos, superando los pronósticos más salvajes de los defensores de las renovables.

Eso sí, eso sólo sucede a determinadas horas, y en determinados períodos del año.

Bajándose los datos de esa página web, resulta fácil el sacar gráficos muy informativos como este de precio de la electricidad en el mercado Spot diario, comparado con la producción fotovoltaica.

De esa misma página se pueden ver los días en que, durante las horas pico de producción fotovoltaica, el precio es cero o negativo, que son bastantes.

Curiosa y sospechosamente, en los datos pertenecientes a España, nunca se muestran valores negativos inferiores a -1€, mientras que en Alemania se disparan en ambos sentidos.

Nada curiosamente, estos precios bajos, nulos o muy ligeramente negativos, coinciden con las horas de máxima producción fotovoltaica, incluso mucho más a principios de Abril, con sobreproducción hidráulica y eólica (sospechosamente complementarias, ambas, con la fotovoltaica), debido principalmente a desembalses forzosos, lluvias intensas y demás condicionantes meteorológicos.

Como detalle aparte, y dado que la página antes mencionada pone los precios spot para diferentes países, resulta muy llamativo la variación de precios en Alemania, tanto hacia arriba como hacia abajo.

No sólo eso, recientemente ha sido noticia la “ruptura” del “mercado” europeo de compraventa de electricidad, generando picos de más de 2300€/MWhv.

El e-Ladrillazo.

Un inciso breve pero necesario: ¿qué es lo que ha movido en realidad todo esto?

Veamos, si los promotores de las renovables iban diciendo que dichas energías iban a bajar el precio de la electricidad, ¿Cómo puede ser eso un argumento de ventas?

Me explico. Se supone que cuantas más renovables, más barata va a ser la electricidad, luego dicen que uno se ahorra mucho, y que en unos pocos años ha amortizado la instalación.

Es decir, que van a hacer la electricidad más barata, ergo en poco tiempo la electricidad propiamente dicha será mas barata, y por tanto la diferencia de precio será menor, y por tanto el ahorro será más bajo, y, por ende, la amortización se alargará.

Pero luego, todo el mundo cae en la trampa del cálculo del tiempo de amortización, usando un precio estimado de la electricidad “general” muy caro (esa misma que dicen que va a bajar, y que de hecho, ha bajado mucho en poco tiempo) y fijo, invariable en el tiempo, mientras que el ahorro será grande (tanto mayor cuanto más cara esté la electricidad “general”) y por tanto en pocos años estará amortizado.

En el fondo, es una contradicción grave y evidente.

Y eso es justo lo que ha pasado: hacia 2021 o 2022, en que la electricidad a horas punta estaba carísima, el argumento parecía sostenerse… si no fuese porque a esas horas la fotovoltaica no produce un carajo.

Pero es que, desde mediados de 2022, la electricidad general ha bajado, incluso más de lo esperado, así que los que apostaron por el autoconsumo, se han encontrado que igual les sale más barata la electricidad a precio “general” que no al que tienen contratado.

Incluso en los más afortunados, el tiempo de amortización se está alargando mucho más de lo previsto, igual que la llegada de esas ayudas prometidas y que suelen hacer su aparición en tres plazos: tarde, mal y nunca.

En muchos casos, han aprendido por la vía dura, que nunca van a recuperar lo invertido.

Pero, y eso es lo importante: para cuando eso ha pasado, los instaladores ya han cobrado una cantidad elevada de dinero, con rebajas fiscales y todo, y ya han hecho su agosto. Encima, las financieras que han ayudado a los autoconsumidores, continúan cobrando sus cuotas al tipo establecido, incluso al alza con la subida del Euribor.

Y eso no se limita a los autoconsumidores. También aplica, y con especial daño, a los pequeños productores que, instados por una avaricia de cálculo fácil basada en unos números ficticios, contradictorios, y muy parciales, ahora se encuentran con que o bien no pueden vender lo que producen, o incluso tienen que pagar un peaje por hacerlo.

Insisto, los pequeños productores, no los grandes que ya tenían esto contemplado, o que simplemente han dejado de explotar sin unos contratos que garanticen un beneficio mínimo de forma independiente del precio de mercado.

No, no es ni la explotación ni los prosumidores. El gran negocio es la instalación y la especulación con futuras instalaciones, reservas de cupo y de conexión, reservas de explotación, etc.

Ahí es dónde se ha ido el dinero.

Al estilo de la burbuja inmobiliaria de 2007 (y con una cierta relación curiosa que veremos en la siguiente entrada). Los que montan y venden son los que se llevan el dinero. Los que caen en la trampa y piensan aprovechar lo comprado, bien fuese una vivienda entonces, bien sea una instalación fotovoltaica ahora, se encuentran con que han pagado un dineral, incluso lo siguen pagando en forma de cuotas al banco, y el beneficio se ha esfumado.

Algunos bancos y financieras empiezan a ver quiebras de explotaciones que pueden implicar que esos préstamos no se van a cobrar nunca.

Y muchos de esos casos, encima la financiación viene de la Unión Europea.

En ese sentido, estamos ante una nueva burbuja similar a la inmobiliaria, a la burbuja del ladrillo, que, en este caso, podríamos llamar del e-Ladrillo.

El río revuelto.

La situación, a priori, parece muy beneficiosa: la factura de la luz por fin ha bajado, según lo prometido. Y de forma muy subrepticia.

Eso es bueno para los usuarios… que no se han instalado autoconsumo.

Y quizás para ciertas empresas hambrientas de electricidad barata, como los anuncios a bombo y platillo de los centros de logística y datacenters de Amazon o similares recientemente hechos.

Hecho que contrasta con el abandono bastante notable no hace mucho de industrias que también son grandes consumidoras de electricidad, como las que producen aluminio, por ejemplo.

Sin embargo, el “pequeño detalle” de esos usuarios que se han instalado autoconsumo resulta muy interesante, un buen punto de partida para ver el drama en el que estamos metidos.

Drama que nadie quiere ver: no hay peor ceguera que la voluntaria.

Veamos que tal andamos de conceptos.

Con la electricidad a precios hasta negativos, ¿qué productor de la misma tiene beneficio?

Porque es obvio que los prosumidores, si tuviesen los precios al mercado Spot, desde luego no llegarían nunca a pagar la inversión, menos aún a sacar beneficio.

Hemos pasado en muy poco tiempo de un extremo a otro: de una energía que no bajaba de precio pese a la insistencia en que sí que lo hacía (la excusa era la de siempre, que los precios hubiesen subido mucho más, lo cual de hecho es una confirmación de que los precios no han bajado), a una energía demasiado barata.

Pero eso mismo se aplica a casi todos los productores: energía nuclear (que ha parado varios reactores como bien sabemos porque no les sale a cuenta, aunque hay otras razones), carbón (del que afortunadamente nos queda poco y está en camino de extinción).

Eólica, fotovoltaica (bueno…), hidroeléctrica y Ciclos Combinados.

El caso de estos últimos es sangrante, aunque el gas esté barato, ya que con un rendimiento ligeramente superior al 50% que se ve perjudicado por los paros y arranques, por cada MWh de electricidad, necesitan quemar dos de gas. Y está mucho más caro el gas que la electricidad a esas horas.

Mientras, la eólica y la fotovoltaica, especialmente las últimas en entrar, tienen un elevado gasto de financiación, instalaciones que apenas han amortizado, y especialmente la última, se encuentra precisamente que casi toda la electricidad que producen la tiene que mal vender, regalar, o incluso pagar para que alguien la use.

O no: hay muchas de esta fotovoltaicas que tienen un precio mínimo garantizado por el estado, vía subvenciones y otros tipos de contratos a precios pactados de antemano.

Lo cual es una forma habitual de distorsionar el mercado y de hacer competencia desleal, a la vez que se está llevando la situación a un desequilibrio muy peligroso.

El asunto es que quien cobra a precios spot, durante las horas del exceso solar, hace quiebras. Sea quien sea, pero particularmente los CC y la Nuclear.

Eso, o alguien paga los gastos, obviamente. A los ya mencionados “acuerdos de garantía de precios” para la fotovoltaica y la eólica, hay que sumar los costos de funcionar por razones técnicas en el mercado secundario “a subir”.

O sea, alguien paga el Pato.

Analicemos cada una de las posibilidades por separado.

Productores.

Si las productoras incurren en los costos, esta situación las puede llevar a la quiebra.

Obviamente, de esto se informa poco o menos en los medios de comunicación afines al lobby de las renovables.

Se trata, en este caso, de un problema para los todos los productores, pero el caso enlazado hace referencia al pago de unas compensaciones prometidas a dichas productoras y que el gobierno intenta no pagar. Lo que deja esta situación a caballo entre este apartado y el último.

Esa denuncia en realidad viene a santo de unos beneficios que se prometieron a unas productoras renovables que garantizaban el cobro de un mínimo por MWh producido, y que, al no cobrar, las aboca a la quiebra.

Es una batalla judicial para ver quién paga el pato, entre los productores y el gobierno.

Es una situación particularmente dañina para los CC que no reciben subvenciones ni precios “asegurados” como las renovables, pero con unos gastos de producción (aproximadamente el doble del precio del gas por MWh) además de los costes de arranque (hora y pico quemando gas sin producir, o produciendo poco) y parada, y el enorme aumento de los costes de mantenimiento debido a una intermitencia para la que no están diseñados.

Es más, cuando se instalaron la mayoría de CC, las condiciones de mercado eran otras, así que el cálculo de amortización se hacía con unas horas mínimas de producción, y una agenda de arranques y paradas.

La introducción descontrolada de renovables incontrolables ha cambiado totalmente el mercado respecto de los cálculos en que se basaba su instalación, empeorando los costes de financiación y amortización de dichas centrales.

Ídem para la Nuclear, aunque en este caso el cambio del mercado ha sido cuando estas centrales estaban ya mucho más amortizadas puesto que hace ya años que se puso en marcha la última. Para éstas, la amortización ya casi no es problema si es que lo llega a ser, y en todo caso es un asunto de costes de recarga de uranio y mantenimiento.

Sin embargo, para los aerogeneradores, pero sobre todo para la fotovoltaica, puede llegar a ser un grave problema, ya que una instalación que se haya puesto en marcha el último mes se puede encontrar con que nunca llegará a amortizarse.

Resulta llamativo, de nuevo, que muchos se quejan de que las interrupciones de suministro son debidas a la “avaricia” de los ciclos combinados, pero nadie habla de la “avaricia” de estos productores renovables que denuncian al gobierno por no sacar los beneficios previstos (gracias a unas subvenciones que, según los pro renovables, no son necesarias).

Por tanto, aquí tenemos la mayor amenaza para la red eléctrica: la financiación y explotación de la producción eléctrica está muy mal parada.

Además, la distorsión del mercado que supone el pagar a las renovables a un precio mínimo garantizado, incluso algunas llegan a cobrar por no producir, crea un incentivo perverso: se “premia” y da privilegios a la generación descontrolada, mientras se castiga justo aquella que necesitamos para mantener la estabilidad de la red.

Recordemos que el sistema de control de las renovables tiene un único objetivo: meter el máximo de energía en la red eléctrica. La estabilidad, si eso, ya la dejamos para los demás.

O sea, maximizar la producción, que, además de tener un precio mínimo asegurado, tiene prioridad de entrada.

Dicho en plata: maximizar beneficios.

Y a esos se les proporciona una cuota de mercado más benévola. Mientras, acusan a todos los demás de avaricia…

Mientras, los que pueden mantener la estabilidad de la red y proporcionar energía cuando es necesaria, son demonizados, atacados, ninguneados, perjudicados y marginados en el tema económico.

Ciertamente, la distorsión que introduce el premiar aquellas fuentes de energía no fiables, intermitentes, descontroladas y que no nos proporcionan lo que necesitamos, se hace a costa de aquellas que sí que nos permiten mantener la red bajo control.

Pero las diferencias de costes, amortizaciones, y la aparición de recortes en la producción hacen que incluso las ineficientes e inseguras renovables eléctricas intermitentes y descontroladas hayan frenado su implementación y su explotación.

Sobre todo, su explotación, ya que aquí hay dos tipos de negocio: la instalación (podríamos decir el “ladrillazo 2.0”) y la explotación, que generalmente es quien tarde o temprano acaba por encontrarse con el problema.

Y es que el resultado es que este sistema perverso está poniendo en la cuerda floja toda la producción eléctrica, aunque especialmente aquella que nos aporta estabilidad, también de todo el resto.

Es decir, aquí radica el principal problema de la red eléctrica y todo el sistema eléctrico de todas las naciones que apuesten por este tipo de energías.

Y, a la larga, es lo que va a acabar con la red eléctrica y lo que causará que se abandone la electricidad. En no pocos casos, por la caída de la capacidad de producción.

Aquí es dónde radica la burbuja fotovoltaica.

Sin embargo, este problema gordo sólo es referente a la red eléctrica, y acabará cuando dejemos de utilizar electricidad (y eso no será ahora).

Comercializadoras.

Ya hemos visto que estos precios demasiado bajos pueden acarrear quiebras para los grandes productores.

También hemos visto que esos precios nulos o negativos que cobran los grandes productores, no se reflejan en la factura de los usuarios.

Eso es debido a porque en medio tenemos a las comercializadoras.

Y es que esos gastos se les pueden pasan o atragantar a las comercializadoras, pilladas entre fuego cruzado.

Mal de nuevo.

Me explico. Estas empresas son las que cobran y facturan directamente a los pequeños consumidores. Y a los no tan pequeños. Ofrecen unas tarifas particulares, diferentes según el mercado y los acuerdos con las productoras, y en parte, también algo regulados por parte del gobierno.

Si resulta que las productoras cobran cero por la fotovoltaica, pero las distribuidoras cobran a la mayoría de los consumidores un precio mayor de cero, todo eso que se embolsan dichas distribuidoras a esa hora.

Si el precio de mercado sube a 300€, pero lo contratado con los consumidores está a 100€m quien paga el Pato son dichas distribuidoras.

Por supuesto, las tarifas dependen de si el usuario tiene autoconsumo o no, de las tarifas por dicho uso, de las potencias contratadas, los horarios, la distribuidora, etc.

Por eso en el Reino Unido, muchas distribuidoras han sucumbido ante estas desavenencias de precio. Hay varias noticias al respecto en la prensa nacional.

Esta racha fue muy dura durante las subidas de precios del gas debido anteriores a la guerra de Ucrania. Y la situación actual en España es muy diferente tanto con respecto al Reino Unido, como con respecto a la situación de la producción.

Pero eso no evita el problema, simplemente lo cambia de perspectiva.

El resultado neto es que las comercializadoras, poco a poco han ido adaptando sus tarifas a la situación: ahora pagan miseria por la producción fotovoltaica de los prosumidores (del orden de 5 céntimos el KWh), mientras que el resto de horas cobran más alto, compensando así.

Puede que éstas ofrezcan buenos precios para los prosumidores con fotovoltaica, pero o bien recuperan esas pérdidas vía un precio mucho más elevado por las horas pico, bien asumen las pérdidas o modifican las tarifas pasándoles la factura a los consumidores.

Hay dos mecanismos que permiten aliviar la presión sobre dichas distribuidoras. El primero es el ir adaptando las condiciones (lo que se ha ido haciendo), y por tanto pasando el problema a los consumidores.

El segundo mecanismo es más problemático: la quiebra de la comercializadora, cosa que sólo pasa cuando los cambios son más rápidos que las actualizaciones de las condiciones de los contratos.

Pero este caso es todavía peor: son compradas por otras comercializadoras, y el contrato con los consumidores queda invalidado, pasando, de nuevo, el problema a los mismos. Eso es a lo que hace referencia el artículo del Economista con el millón y medio de hogares afectados por la quiebra de las distribuidoras.

O sea, tarde o temprano se le pasa el Pato al consumidor.

Hay que dejar meridianamente claro, que estas empresas raramente aportan nada real a la producción y consumo energético. Su única aportación es al mercado financiero y económico (y al bolsillo de sus propietarios, que al ser especuladores, pueden salir malparados con esas quiebras).

Por tanto, estos parásitos económicos que no producen nada, pero se embolsan una cierta cantidad de dinero, tarde o temprano van a tener que desaparecer, pero el daño que harán a la sociedad no será mucho. Además, no son el único colectivo de lo que se viene llamando Proxenetocracia o, más elegantemente, Lenocracia (el nombre original que le puso John Michael Greer, más culto al estar en latín).

Poco que ver, seguimos circulando.

Consumidores.

Es eslabón más débil.

Aquí hay dos maneras de pagar el Pato: bien mediante subidas de las tarifas a según qué horas (por ejemplo, de noche y en invierno, que es cuando más consume la población particular, no la industria ni el comercio), bien mediante subidas de la parte fija de la factura, por ejemplo, cargando allí los costes del mercado de regulación secundario antes mencionado.

Una de esas maneras es a través de las comercializadoras. Esas adaptaciones que ya han ido haciendo de las tarifas por excedentes fotovoltaicos de autoconsumo son un claro ejemplo, y el resultado es la práctica paralización de la instalación de autoconsumo en los hogares.

Esos anuncios con los que nos bombardeaban en 2022 y 2023 de que nos pusiésemos autoconsumo, han desaparecido de televisión y los medios.

Muchos paneles por debajo de coste se amontonan en muchos centros de bricolaje y en almacenes, pendientes de instalar. Muchos electricistas que se metieron a eso ya me avisaron el otoño de 2023 del estallido de la burbuja y del “parón repentino” del autoconsumo.

Preguntando a mis vecinos que se lo han puesto por el tema de los beneficios económicos, todos responden con aquello de “es el sacrificio que debemos tener para la sostenibilidad”, o “es un tema de responsabilidad para con el medio ambiente” y similares.

Vamos, que no les sale a cuenta.

Y eso que sólo les pasan la factura de los excedentes, no de los faltantes. A eso habría que añadir que las subvenciones y ayudas que debían de venir de Europa no llegan por problemas burocráticos y demás historias.

Pero los problemas de los faltantes, esos los pagamos entre todos.

Y de la infraestructura necesaria para todo este entramado, aún no se ha empezado a construir, así que poca factura nos están cobrando aún por ello.

Ojo, las demandas de muchos productores renovables (y otros especuladores afines, especialmente aquellos relacionados con la obra, el ladrillo 2.0, los grandes beneficiados) de mejores infraestructuras tanto de distribución como de almacenamiento, no paran de llegar.

Nada que no fuese más que previsible. En su momento negaban (desinformación pura y dura) esa necesidad, ya que eso despejaba la factura y hacía más digerible el gasto, pero era algo que tarde o temprano tenía que llegar: hace falta una nueva infraestructura tanto de distribución como de almacenamiento que es incluso un orden de magnitud superior al coste de las sobredimensionadas plantas de producción.

Insisto: era de sobras conocido hace ya tiempo, pero el plan siempre ha sido meter la fotovoltaica primero usando la pelota baja, para luego usar la falacia de los costes hundidos (“ahora que hemos invertido tanto en fotovoltaica, vamos a dejar de usarla? Por un módico precio podemos aprovechar y tal”) para meternos el resto de la factura.

Obviamente, de momento, esta parte de la factura, así como las quiebras y subvenciones a las renovables, se la pasan al consumidor, aunque sea sólo en parte.

El resultado invariante es que el precio de la electricidad va a subir, por un lado, o por el otro.

Si se le pasa al productor, como ya hemos dicho, lo aboca a la quiebra.

Si se le pasa la factura al consumidor, y, como ya hemos explicado por estas páginas, el poder adquisitivo de la gente va a la baja, el resultado inevitable es una reducción del consumo de electricidad (que va a la baja desde 2007). Lo que realimenta las quiebras de los proveedores en una espiral de destrucción de demanda y de oferta que a la larga llevará al abandono de la ineficiente electricidad.

La única manera de que no suba directamente ese exceso de gasto en la factura, es que se haga cargo el

Estado.

Y es que eso de estas subvenciones y costes ocultos (en el sentido en que no se mencionan en medios generalistas y menos aún en los que defienden las renovables, obviamente ese lobby tiene intereses en que no se sepa) de momento las paga Papá Estado.

Esos 7300 millones mismos de indemnización a las renovables (y fondos buitre extranjeros), por poner un ejemplo, o esos millones que están constando las centrales de ciclos combinados que tienen que trabajar por imperativo técnico de la REE, y que tras el evento del 22 de Mayo (el que originó esta serie) han aumentado, exigiendo 1.2GW de potencia disponible en una hora, frente a los 0,9 que había antes, amén de los costes de interrupción de suministro de cerca de 609MW que tenemos y que son claramente insuficientes, o sea, que habrá que aumentarlos ofreciendo más dinero, los paga Papá Estado.

El efecto es directamente que los costes que nadie quiere pagar, los asumimos todos. La colectivización de los gastos, con la privatización de los beneficios (específicamente elevados para la fotovoltaica).

No es magia Es un desastre, y son nuestros impuestos!!.

Es decir, esos costes de intermitencia, que existen, que generan unas renovables eléctricas intermitentes y descontroladas que no nos proporcionan lo que necesitamos, que nos niegan, que son elevados, pero que nadie quiere reconocer porque implican precisamente que es una energía mucho más cara, ineficiente, insegura, problemática y problemática de lo que aseguran, esos gastos los pagamos todos a la chita callando.

Y digo todos porque el primer interesado en callarlo es el propio gobierno (los gobiernos, en general, especialmente de occidente, ya que son los que están apostando por este tipo de no-soluciones). Así que paga, y esconde las partidas en otros lados, haciendo de trileros fiscales.

En esa entrada ya expliqué los intereses de los políticos, especialmente de algunos países occidentales (no es el caso de España, ojo, aquí lo que interesa es el ladrillazo y el negocio – ruinoso – que dicen que nos van a montar) en que los fondos de inversión asociados a los planes de pensiones se financiasen con inversiones renovables.

La razón: los tipos de interés bajos (aún están por debajo de lo necesario) estaban llevando a la quiebra muchos de esos planes de pensiones. Muchos de ellos, los que más rentabilidad ofrecen, son aquellos que pagan las pensiones en exclusiva a las élites que trabajan en el sector púbico, perdón, público, por ejemplo, el CalPERS.

Por supuesto, los más peliagudos son aquellos fondos de pensiones privado-públicos, es decir, privados pero que se usan para el público general. Me refiero a esos países (los llamados frugales) que tienen un sistema de pensiones basados en este tipo de fondos dónde el dinero que se cotiza para la jubilación se mete en un fondo de inversión privado (que invierte en lo que le dicen los gobernantes, por ejemplo, contra esa prima de interés que tanto les interesaba hacer subir en España hace una década). Insisto, no es el caso de España (dónde es algo más parecido a aquello de las gallinas que entran por las que salen, lo que lo hace más inmune a problemas de intereses, pero que deja un muy goloso monto al que meter mano a la primera que el saldo es positivo, o hace falta dinero para un descosido, y eso último cada vez abunda más).

Por eso tanto interés en mantener los beneficios de las renovables: esos gobiernos hacían (hacen) invertir en renovables (por intereses de imagen y postureo, por decir algo básico) para así poder dar un tipo de interés suficiente como para mantener esas pensiones.

Es decir, el interés último, es pagar con subvenciones y dinero público unos planes de pensiones que no se aguantan, y para tal fin se montan parte del chiringuito burbujil renovable (3% aparte, amén de concesiones, obras públicas, ladrillazos, etc).

Porque el problema, en realidad, es otro.

Pero para entenderlo, hace falta algo básico de financiación pública.

El dinero que gasta el estado proviene de dos fuentes: impuestos y deuda pública (bonos del Tesoro y similares). Esta deuda pública en realidad puede ser deuda (los citados bonos) a devolver, o bien puede ser impresora de billetes.

El tema este de la deuda y de la impresión, es complicado, ya que en realidad es una mezcla de ambos. Lo que se llama reserva fraccional permite crear dinero de la nada a casi cualquier entidad bancaria, empezando por el Banco Central Europeo.

Pues bien: si el gobierno gasta mucho, necesita ingresar mucho por alguna de las dos vías.

De hecho, hay una tercera vía: cambiar los gastos, es decir, recortar de un lado para gastar en otro. El típico desvestir a un santo para vestir a otro.

No es el caso: los que salen beneficiados enseguida entran en conflicto con los que salen perjudicados, y eso no es bueno para los votos.

Si sube impuestos (en buen parte es lo que está haciendo), tenemos una medida inflacionaria. Si imprime dinero, de nuevo nos encontramos con otra medida inflacionaria.

Por eso, para combatir las recesiones, Sir Maynard Keynes decía que había que subir el gasto y reducir los impuestos: la parte inflacionaria de lo primero queda compensada por la reacción deflacionaria de lo segundo.

Pero eso no es lo que se está haciendo.

Dado que aquí vamos a abordar sólo la parte económica, dejando la parte más política para la siguiente entrada, dejemos estar que lo que se está haciendo es aumentar ligeramente los impuestos (sólo unos 130.000 Millones de € de nada), pero sobre todo aumentar la deuda pública, que está muy por encima del 100% del PIB (o sea, de un billón de €, billón europeo, es decir un millón de millones de €).

Esos 750.000,000.000 € del plan RePowerEU, son todos de deuda pública (europea).

Muchas de las subvenciones que se pagan a las renovables, son nacionales, en buena parte facturadas mediante impuestos (ese que se pasó de la factura de la luz a las petroleras y gasistas, o sea, a la gasolina y el gas), pero en parte también en base a deuda pública.

Y las cuentas de las pensiones, siguen sin salir.

El resultado sigue siendo un aumento de la inflación, muy cocinado para evitar evidenciar lo cada vez más difícil de ocultar (que el coste de la vida se está volviendo cada vez más inasumible), pero también emitiendo mucha deuda pública.

Y se emite esta deuda pública para mantener a raya la inflación, que es lo más peligroso, ya que los impuestos son más inflacionarios que dicha emisión de dinero.

Pero esa deuda pública es impagable. La TRE de todo el conjunto energético, a pesar de las subidas modestas de las renovables, sigue siendo demasiado bajo, sobre todo, debido a la caída de la misma en los combustibles fósiles.

Y eso tiene una implicación directa: esa deuda, toda deuda, a largo plazo, es impagable. Y al ritmo al que vamos, la quiebra soberana es inevitable.

Por eso, tirar el dinero bueno detrás de no-soluciones pésimas que no nos proporcionan lo que necesitamos, como el caso de las renovables eléctricas intermitentes y descontroladas, así como de los cochepilas, lo que hace es empeorar ese problema.

EL PROBLEMA.

La deuda pública.

Y cuando esa estalle, se ha acabado el Estado del Bienestar, muchos servicios no se podrán prestar (pensiones, probablemente las primeras de la cola, paro, sanidad, educación, transporte público), y la inflación se va a disparar, si no lo hace antes la hiperinflación (que es otra forma de estallido de la deuda pública, más conveniente al Estado).

Eso es peor que el abandono de la electricidad por no poder pagarla, ya que eso está incluido en el pack, junto a muchas más cosas.

El resultado de todo eso, es la pobreza galopante, la bajada al tercer mundo en un plis plas, y el decrecimiento por las malas, de forma desigual, muy mal repartida y muy traumática.

Y la desintegración del estado, de la sociedad, etc.

En resumen.

Eso lleva a diferentes escenarios, no mutuamente exclusivos, y que podemos ver en vivo y en directo: la quiebra de las productoras de electricidad (y ahí hay una gran parte de la casuística del Efecto Ribera), EiDF es un buen ejemplo de ello. Este escenario además implica una reducción en el ritmo de instalación, por tanto, repercute en posibles quiebras de productores de sistemas renovables, como Siemens Gamesa, General Electric, explotadoras como Örsted, etc.

Pero también la quiebra de las comercializadoras, en este caso podríamos decir de Hola Luz. Hace ya algunos años hubo avalancha de quiebras de comercializadoras en el Reino Unido. Aunque ahora este asunto está en coma inducido como veremos en dos párrafos.

Respecto de los usuarios, el autoconsumo se llevó un buen batacazo en 2023. Aunque los anuncios televisivos para que la gente se pusiese panelillos a porrillo, las cuentas ya empezaban a no salir: las tarifas ya no son lo que eran, las subvenciones europeas que no llegan, los precios de la luz, en caída libra no justifican, etc. Este asunto tiene mucha miga, tanto que la siguiente (y última) entrada de esta serie precisamente analizará esta parte “humana”.

Así que queda, como siempre, Papá Estado para colectivizar los platos rotos de la fiesta de unos pocos, y pasárselos a todo el mundo, bien vía impuestos (esos que elevan la inflación), bien vía deuda pública, que nos aboca a un fast colapse.

Este es el legado que deja atrás la ministra Teresa Ribera. Así que llamar esta serie de sucesos como Efecto Ribera es más que adecuado.

Hasta la próxima,

Beamspot.

Pues muy mal tiene que estar la situación para que la demanda baje tanto, lo cual me extraña teniendo en cuenta el hambre energética de Asia. En cualquier caso, si estamos cerrando fábricas, empresas y comercios más problemas sociales nos esperan. De una u otra manera no veo escapatoria

Thanks Gullem . On the subject of electricity I would appreciate your views regarding '' The Olduvai Theory '' . What is the status in today's situation ? Did it get derailed/delayed just like Jeffery Brown's Export Land Model because of shale ? Greetings